人生で一番大切なのは思い出を作ることだ

まずは、有名なアリとキリギリスのイソップ寓話から始めよう。

夏のあいだ、勤勉なアリは冬の食料を蓄えるためにせっせと働いた。

一方の気楽なキリギリスは自由に遊んで過ごした。

やがて冬が到来した。

アリは生き残り、キリギリスには悲惨な現実が待っていた。

この寓話の教訓は、人生には、働くべきときと遊ぶべきときがある、というものだ。もっともな話だ。

だが、ここで疑問は生じないだろうか?

アリはいつ遊ぶことができるのだろうか?

私たちは、キリギリスの末路を知っている。

そう、飢え死にだ。

しかし、アリはどうなったのか?

短い人生を奴隷のように働いて過ごし、そのまま死んでいくのだろうか?

いつ、楽しい時を過ごすのか?

もちろん、誰もが生きるために働かなければならない。だが、ただ生きる以上のことをしたいとも望んでいる。「本当の人生」を生きたいのだ。

この本のテーマはそれだ。

ただ生きるだけではなく、十分に生きる。経済的に豊かになるだけではなく、人生を豊かにするための方法を考える。

もちろん誰もがそのような人生を望んでいる。だが現実には、全員がその望みを叶えられるわけではない。

私は長いあいだ、この問題について真剣に考え続けてきた。友人や同僚とも何度も議論を重ねた。

この本で読者にお届けするのは、その成果だ。あらゆる問題を解決する答えなど存在しない。だが、私はあなたの人生を確実に豊かにする方法だけは知っている。

私はファイナンシャルプランナーでも投資アドバイザーでもない。ただ、人生を最大限に豊かにしたいと思っているだけの人間だ。

そして、あなたにも同じように生きてほしいと強く願っている。

この本は決してお金持ちだけに向けたものではない。今を生きるのに必死で、ギリギリの生活をしている人でも、この本から価値を引き出せるだろう。もちろん、金と健康、自由時間がある人であれば、より最適な選択につなげられるはずだ。

今しかできないことに、惜しみなく金を使え

人は老化に逆らえない。いつかは誰もが死ぬ。

だからこそ限られた時間のなかで最大限に命を燃やす方法を考えなければならない。

高尚で哲学的な話のように聞こえるかもしれないが、これは「最適化」の問題だ。

つまり、人生からどれだけ無駄を減らし、価値あるものを増やすか。

誰もがこの問題への答えを求められている。

置かれた状況によって違いはあるものの、基本は同じだ。

死ぬまでに、限られた自分のエネルギーを、何にどのくらい割当てるべきか、という問いである。

今しかできないことにお金を使う。

それこそが、この本で伝えたいことの核だ。

90歳になって水上スキーを始めるのは難しい。今それを我慢すれば、その分の貯金は貯まるだろう。だが、十分な金を得た時には、すでにそれが出来ない年齢かもしれない。

過去に戻って時間を取り戻すこともできない。

金を無駄にするのを恐れて機会を逃すのはナンセンスだ。

金を浪費することより、人生を無駄にしてしまうことのほうが、はるかに大きな問題ではないだろうか。

私はそう信じているし、機会があれば人にもそれを伝えてきた。

夢を追い求めることを諦め、安定した退屈な仕事に落ちつこうとしている25歳や、たっぷりと貯金があるのに長時間労働を続ける60歳に。

誰かが人生を無駄にして、今を生きることを先送りにしているのを見るのが嫌なのだ。

もちろん、自分でもできる限りそのことを意識している。

たとえば、私はよく旅に出かける。大好きなポーカーの大会を兼ねていることもある。だから、毎年かなりの額の金を旅とポーカーに使う。

だからと言って人に同じことをすすめたりはしない。

大切なのは、自分が何をすれば幸せになるかを知り、その経験に惜しまずお金を使うことだ。

当然、それは人によって違う。活発で冒険的な行動を好む人もいれば、自宅で静かに過ごしたい人もいる。自分や家族、友人のために何かをすることに喜びを覚える人もいれば、恵まれない他人へのサポートに生きがいを 感じる人もいる。

自分を幸せにする方法は1つではない。

重要なのは流されて生きるのではなく、自分にとって大切な経験を意識的に選び、そこに惜しみなく金を使うことである。

とはいえ、何に自分が幸せを感じ、どんな経験に金を使うのが有益かを判断するのは簡単ではない。

それは、人生を通じても変わっていく。

まだよちよち歩きの幼い頃にイタリア旅行に連れて行ってもらっても、おそらくジェラートを好きになるくらいしか得られるものはない。

同様に、90歳のときにローマのスペイン階段を上ろうとして、どれくらい楽しめるのかは疑問だ。

ある経済誌の記事のタイトルにもあったが、「健康なくして、富に価値なし」である。

つまり、時間と金を最大限に活かすためのカギは「タイミング」にある。

人生の充実度を高めるのは、「そのときどきに相応しい経験」なのだ。

時間と金という限りある資源を、いつ、何に使うか。

この重要な決断を下すことで、私たちは豊かな人生を送れるのである。

ひたすら貯めて、どうなる?

私は友人から、「名誉億万長者」と呼ばれることがある。実際は億万長者ではないのに、あたかもそのように暮らしているからだ。

現実には、生きているあいだに財産を使い切れる億万長者は滅多にいない。

どんなに贅沢をしても、一人の人間が自分のために使える金には限界がある。

だから億万長者の多くは寄付をする。しかし、アメリカでもっとも裕福な2000世帯(そのほとんどが高齢者)が毎年寄付しているのは、総資産のわずか1%にすぎない。

もちろんスーパーリッチがケチだと言いたいわけではない。

なかには、ビル・ゲイツやウオーレン・バフェット、マイケル・ブルームバーグのように、大金を寄付している人もいる。

ただし、こうした現代を代表する篤志家でさえ、財産を全て使い切ることはできないだろう。なにしろあまりにも財産が莫大で、しかも毎年のように増え続けているのだから。

たとえば、ゲイツは2010年以来、病気や貧困に苦しむ人々を救うための活動に専念しているが、そのあいだにも資産は倍増している。

素晴らしい行いをしている人をあげつらうようで気が引けるが、もしゲイツが今すぐに財産のほとんどを寄付したら、どれほど世の中に良い影響が与えられるだろう、と考えてしまう。

とはいえ少なくともゲイツには、まだ若く、もっと金を稼げたときに仕事を辞めるだけの知恵と先見の明があった。それができる裕福な成功者は、そうはいかない。そのゲイツでさえ、一生のあいだに使い切れる数倍もの額を稼ぐ前に、もっと早く仕事を辞めるべきだったのかもしれないが。

人生はテレビゲームとは違って、果てしなく高スコアを目指せばいいわけではない。

にもかかわらず、そんなふうに生きている人は多い。

得た富を最大限に活かす方法を真剣に考えず、ただひたすらにもっと稼ごうとし、自分や愛する配偶者、子ども、友人、世の中に、今、何ができるかを考えることから目を背けている。

いつ、死が訪れるかもわからないのに。

人生で一番大切な仕事は「思い出づくり」

この章ではまず、なぜ経験が大切かを、改めてあなたに理解してもらいたい。

そして、一刻も早く経験への投資を始めるべきことを心に刻んでほしい。

人生は経験の合計だ。

あなたが誰であるかは、毎日、毎週、毎月、毎年、さらには一生に一度の経験の合計によって決まる。

最後に振り返ったとき、その合計された経験の豊かさが、どれだけ充実した人生を送ったかを測る物差しになる。

だからこそ、この人生でどんな経験をしたいのかを真剣に考え、それを実現させるために計画を立てるべきだ。

そうしなければ、社会が敷いたレールのうえをただ進むだけの人生になってしまう。

いつかは目的地(死)にたどり着くが、その道のりは自分自身が選びとったものではない。

残念ながら、そんな人生を生きている人は多い。

こう言い換えてもいい。彼らは人生という名の井戸から、毎日ポンプで水を汲んでいる。だがその水を、小さなコップでしか受けていない。コップはすぐにいっぱいになり、水が溢れてしまう。こうして喉の渇きを十分に満たせないまま時は過ぎ、人生の終わりを迎えるのだ。なんともったいないことだろうか。

人生最後の日に、満足のいく経験に満ちた人生を送れなかったと気づいた時の後悔がどれほど大きなものか、想像してみてほしい。テレビドラマ『ダウントン・アビー』の執事、カーソンはこのことを見事に表現している。

「人生でしなければならない一番大切な仕事は、思い出づくりです。最後に残るのは、結局それだけなのです。」

素晴らしい言葉だが、うっかりすると片方の耳からもう一方の耳に抜けていってしまいそうにもなる。

その場では、なるほど、そうだなと共感してうなずいていても、すぐにいつもの日常に戻ってしまう人は少なくない。私もそうだった。

「人生の最後に残るのは思い出」という考えは、私たちが老後について一般的に耳にする考えとは正反対である。

私たちは「老後に向けて貯蓄しよう」といったメッセージを常に耳にしている。子供の頃から「いざという時のためにお小遣いを貯めておきましょう」と聞かされて育ち、大人になっても同じことを言われ続ける。

アリとキリギリスの寓話の有名な結末は、アリが穀物を収穫して満足そうな(得意気な)顔をしている一方で、夏に遊んで蓄えを使い果たしたキリギリスがお腹を空かせているというものだ。

どちらも生き方が正しいとされているかについては議論の余地がない。

もちろん、間違っていたのは将来を考えず、刹那的な生き方をしたキリギリスのほうだ。

ただ、誤解しないでほしい。私は誰もがキリギリスのように生きればいいと言いたいのではない。人生の冬に備えて蓄えなくてもいいとも言わないし、経験のためならどれだけ金を使ってもいいとも言わない。そんなのはバカげている。

私が言いたいのは、現代の社会では、勤勉に働き、喜びを先送りにすることを美徳とする有的な生き方の価値が持ちあげられすぎているいうことだ。その結果、キリギリス的な生き方の価値が軽視されすぎている。

つまり、キリギリスはもう少し節約すべきだし、ありはもう少し今を楽しむべきなのだ。この本の目的は、アリとキリギリスの生き方の中間にある最適なバランスを見つけることだ。

「ゼロで死ぬ」は効率の極み

エンジニア出身であるせいか、とにかく私は効率が好きで、無駄が嫌いだ。そして、人生のエネルギーを無駄にすることほど、もったいないことはないと考えている。

だから私にとって、「ゼロで死ぬ」というのは完全に理にかなっている。

もちろん、死ぬ前にゼロに到達すべきではない。死ぬ直前にひもじい思いをしたい人などいない。だが、せっかく貴重な時間と労力を費やして稼いだ金を、生きているうちにできる限り使い切ってほしいと思うのだ。

こうした考えを世に訴えているのは、私だけではない。

古くは1950年代、ノーベル賞を受賞した経済学者のフランコ・モディアーニが、ライフサイクル仮説(LCH)というものを提唱した。

これは、生涯にわたって金を最大限に活用するための消費を貯蓄の方法を示すものだ。

モディリアーニの基本的な主張は、障害を通じて金を最大限に活用するには、「死ぬときに残高がちょうどゼロになるように消費行動すべき」というものだ。仮に、もしいつ死ぬかがわかっているのなら、そのときまでに金を使い切れば、最大限の喜び(と効率)が得られることになる。

「いつ死ぬかなんてわからない」という現実的な疑問に対して、モディリアーニはとてもシンプルな答えを示している。

「安全に、かつ不要な金を残さないためには、人が生きられる最長の年齢を想定すればいい」と。

つまり、自分が可能な限り長寿をまっとうすることを前提に、1年あたりの消費額を決定するのだ。

だが、多くの人はそれすら計算していないい。

なんとなく必要以上の金を貯め込んでいるか、必要なだけ貯めていないかのどちらかだ。

長期的に計画を立てて行動するより、短期的な報酬(近視眼的)のために生きたり、自動運転モード(慣性的)で生きほうが楽だからである。

目の前の刹那的な楽しさを優先し、有り金をすぐに使ってしまう近視眼的な生き方はキリギリス型であり、ひたすら将来のために貯蓄に励み、人生の最後になっても手つかずの金を大量に残してしまう慣性的な生き方はアリ型だと言える。

だが、そうなってしまうのも仕方がない。行動経済学も、何かが合理的だからといって(たとえば過度な貯蓄をやめて、もっと金を使うこと)、人はその通りの行動を取るとは限らないと明らかにしている。

それだけ、慣性は強力なのだ。

経済学者のハーシュ・シェフリンとリチャード・タラーも、これを「昔ながらのしきたりに従っている家庭に、新しいルールを教えることは難しい」と表現している。

このように「ゼロで死ぬ」ことは、とても明確で重要な目標である。

寿命を予測したことはあるか?

ここまで読み進めてくれた読者は少なくとも原則として「ゼロで死ぬ」のは良い考えだと同意してくれたのではないだろうか。

だが、この目標を本当に達成できるかどうかについては懐疑的かもしれない。

それはある意味で正しい。なぜなら厳密に言えば、完全にゼロで死ぬのはそもそも不可能だからだ。つまり、死ぬときにちょうど資産がゼロになるように使い切るには、人生最後の日を正確に知らなければならない。だが、神様ではない限り、誰も自分が死ぬ日を正確には予測できない。

だからといって、何も打つ手がないわけではない。

寿命計算機を使ったことがあるだろうか?最近では、保険会社の多くがウェブサイトで無料提供しているツールだ。面白いのでぜひ試してみてほしい。

当然ながら、この計算機は正確な寿命を算出してくれるわけではない。だが、現在の身長、体重(BMIはどれくらいか?)、喫煙・飲酒習慣などの健康因子、家族歴などの質問に答えることで、寿命の予測は得られる。

その結果、94歳まで生きるといううれしい予測値が得られるかもしれない。あるいは、40キロ減量し、酒や煙草をやめない限り、55歳で死ぬと予測されてしまう人もいるだろう。

自分の人生の残り時間を予測するのは、あまり楽しいことではないかもしれない。だが、たとえ面白くなくても、自分があとどれくらい生きるかを真面目に考えてみることには価値がある

自分がいつ死ぬか想像すらしていなければ、適切な判断がしにくくなるからだ。

その結果、慎重派の人は150歳まで生きるかのような過度な貯金をしてしまう。

元本には一切手をつけず、利息だけで生きようとする人のように、永遠の命の期待をしているかのような節約生活を送ろうとするかもしれない。

そして手付かずの資産をたくさん残したまま、自分が思っていたよりも早く死んでしまうのだ。

つまり、決して使うことのない金を稼ぐために、人生の貴重な時間をたくさん無駄にすることになる。

自分の寿命をおおよそでも予測しておくだけで、これからの人生でどれだけ稼ぎ、貯め、使うかについて、はるかに良い決断ができるようになる。

自分の寿命に意識的になることは、これからの人生でどうすれば金を最適に使えるかを考えるための最初のステップなのだ。

死んでから与えるのは、遅すぎる

相手が誰であれ、ゼロで死ぬことについて話すたび、必ずといっていいほど同じ質問が返ってくる。

「でも、子どものことはどうするの?」だ。

「そんなのは、子どものいない人間の言うことさ」と吐き捨てる人もいれば、私が2人の娘の父親だと知ったうえで、自分勝手な生き方の極みだという人もいる。

つまり、彼らは、「自分のことだけを考えるなら、資産を使い果たそうとしてもいいだろう。でも、子どもたちの幸せについても考えるべきではないか?」と言いたいのだ。

「自分以外の誰かを気にかけているなら、ゼロで死ぬなどできない。子どもたちのために金を残しておくべきだ。それは利己的な人間のすることであり、私のようなまともで思いやりのある人間はそんなことはしない」と。

こうした「私はあなたよりも道徳的な人間だ」という態度に、私も黙ってはいられない。なぜならそれは、とても偽善的だと思うからだ。この手の反論をしてくれる人たちも、実際には子どものことを後回しにしている。

親友から「でも、子どもが可愛そうじゃないか」と反論されたとき、私はまず、子どもたちに残すべき金は「別」だと言う。

そう、私は決して「子どもたちに与えるべき金までを含めて、死ぬ前に使い果たすべきだ」などとは言っていない。

子どもたちに与えるべき金を取り分けた後の、残りの「自分のための金」を生きているうちにうまく使い切るべきだと主張しているのだ。

あなたが親なら、当然、「ゼロで死ぬ」ことの計画には子どもの問題も含まれる。

まずは子どもたちのための金を取り分け(あなたはその金に手を付けてはいけない)、その後で残った金を自分のために使う。

それが子どもの問題についての、私の手短な答えになる。

そもそも子どもたちには、あなたが死ぬ「前」に財産を与えるべきだ。

なぜ死ぬときまで待つ必要があるのか?

だから友人にも、こう言ってやった(少々乱暴な言い方をしているが許してほしい)。

「お前は本当にバカだな。じゃあ、お前は子どもたちのためにどれくらいの金を用意していて、いつそれを渡そうと思っているんだ?それを真剣に考えたことはあるのか?」

私が言いたいのは、本当に子どもたちのことを第一に考えているのなら、自分が死ぬ前に寛大さを示してあげればいいということだ。

死んでから分け与えるのでは遅い。大切な子どもたちが、受け取った財産を最大限に活用できるタイミングで考えてあげるべきだ。

金の価値を最大化できる年齢は「26〜35歳」

バージニアの例が示すように、鍵を握るのはタイミングだ。

死ぬまで待つのが最適でないことは、もう理解してもらえたはずだ。

では、子どもに金を分け与える最適なタイミングとは、いつなのだろう?

まずは、最適ではない時期について考えてみよう。

若すぎるとダメなのは、少し頭を働かせればわかるだろう。12歳や16歳の子どもに大金をあたえようする親はいない。未成年が資産をきちんと管理するのは難しいからだ。

だが、当然、遅いほど良いわけでもない。まったく与えないよりはマシだが、それでも60歳よりは50歳、50歳よりは40歳の方が最適なのはたしかだ。

譲り受けた財産から価値や喜びを引き出す能力は、年齢とともに低下する。

金を楽しい経験に変えるあなたの能力が、老化とともに衰えていくのと同じだ。何かを楽しむには最低限の健康が必要になる。

その能力のピークが、気力と体力が充実している30歳だと仮定すれば、50歳では同じ価値を引き出せなくなる。あるいは、30歳のときに1ドルから引き出せた価値を得るのに、もっと多くの金が(たとえば1.5ドル)が必要になる。

つまり、子どもが一定の年齢を過ぎると(あなたが財産を分け与えるのが遅くなるほど)、分け与えられた財産の価値は落ちていくことになるのだ。

もしあなたが私のアドバイスに従わず、死ぬまで子どもに財産を与えないという世間一般の方法を選んだとしよう。

あなたの寿命が86歳で、第一子は28歳差だとする。すると、その子どもがあなたの遺産を相続するのは58歳のときになる。これだとすでに、財産から最大の価値を引き出せるピークの年齢をはるかに上回っている。

ピークの年齢を正確に示すデータは見当たらない。だが、私が人間の生理学や精神的な発達について調べた限りでは、26〜35歳にかけてがピークだと見なせる。58歳は明らかにそれを超えている。

私は最近、ツイッターのアンケート機能でもこのことを大勢の人に尋ねてみた。

回答者3500人以上のうち、親の財産を引き継ぐ理想的な年齢として「46歳以上」を選んだのは6%とごくわずかだった。同じく、「36〜46歳」を選んだのは回答者の29%、「18〜25歳」は12%だった。

投票数の半数以上を獲得したのは「26〜35歳』であった。

人生の早い段階でまとまった金を手に入れられれば、それを効果的に増やしたり使ったりできるから、といった理由があがっていた。

これらを全て鑑みての私の結論は、「親が財産を分け与えるのは、子どもが26〜35歳のときが最善」というものだ。

金を適切に扱えるだけ大人になっているし、金がもたらすメリットを十分に享受できるだけの若さもある。

実際にはこんなに若いときに財産を譲り受ける人は少ない。かなりの年齢に達したときに、親の遺産を相続するケースがほとんどだ。

だが、あなたが与える立場ならタイミングを自分で判断できる。

何度も言う通り、子どもが金から最大の価値を引き出せる年齢を過ぎると、あなたが分け与える財産の価値はどんどん落ちていく。

子どもにもっとも効果的な形で財産を分け与えたいのなら、額の多募だけではなく、できる限り最適なタイミングを考えるべきだ。

私自身もまさにそれを実践しようとしている。2人の娘は、まだ財産を与えるのに最適な年齢には達していない。だから私は娘たちの学費用口座に財産を入れている。同じく、娘たちに財産を分け与えるための信用口座もつくっている。

この信用口座の金は彼女たちのものであり、私のものではない。私はこの口座に、適切だと判断する最大の額を入れるつもりだ。

私には継子の息子もいる。もう29歳なので、彼には与えるべき財産の9割をすでに渡した。彼はこの金で家を買った(こんなふうに、何回かに分けて財産を与えるのは良い方法だ。ただし、最後の分も子どもが65歳になるまで待たせたりすべきではない)。

私は、不慮の死を遂げたときに誰に財産を分与するかを記した遺書もつくっている。

少し前に、この遺書に母や姉、兄など、自分より年上の親族の名前があることに気づいた。

それを見て、こう考えた。

本当に自分が死んだときまで待つ必要があるのか?

今すぐに財産を分け与えたほうが、家族はその金をより有意義に使えるのではないか?

だから私は、実際に遺書に定めていた額を家族に与えた。

こうして子どもに渡す金が減ることを心配する必要もない。好きなだけ散財したっていい。子どもたちには人生の早い段階でまとまった金を与えられ、自分も使える金を明確にでき、その範囲で自由を満喫できるようになる。

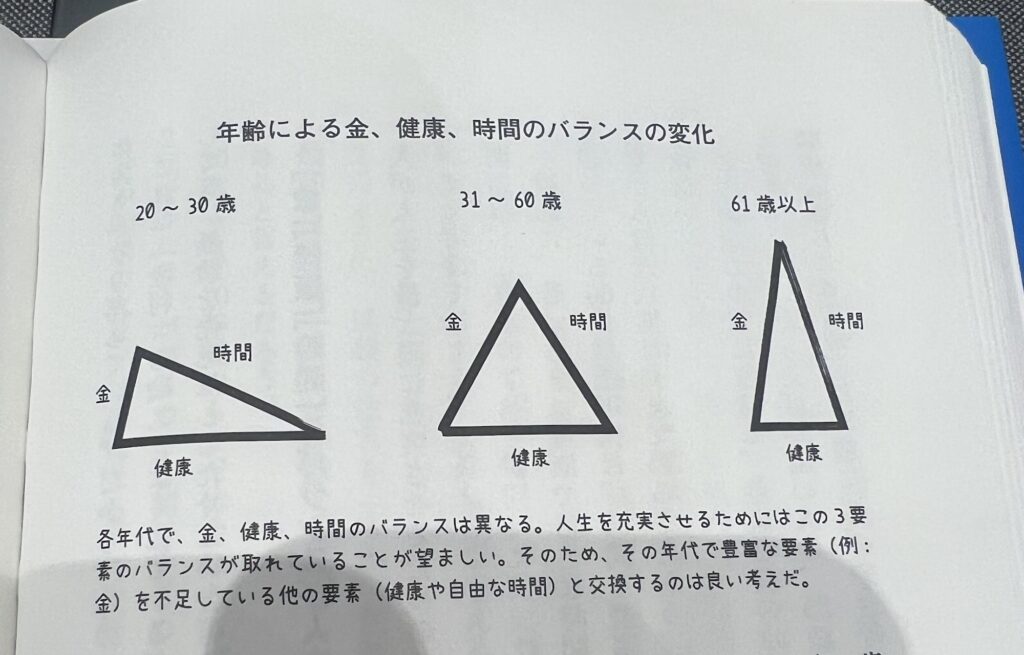

「金」「健康」「時間」のバランスが人生の満足度を高める

人が人生を最大限に充実させるための3大要素、「金」「健康」「時間」のバランスについても考えてみよう。

問題は、これらのすべてが同時に潤沢に手に入ることはめったにないということだ。

一般的に、若いときは健康で自由な時間もあるが、金はあまりない。逆に、老後生活を送っている60代の人は、時間は豊富にあり、たいてい金も持っている。だが、残念ながら健康状態は衰えている。だから、若者と比べて時間と金から価値を引き出す能力は低い。

この両端の中間に位置し、健康と富のバランスの良い年代を、私は人生の真の黄金期と考えている。たとえば35歳の人は、25歳の人と同じくらいの体力があり、収入も多い。40歳(さらには50歳)は30歳に比べると体力は落ちるが、まだ十分に元気で、25歳や35歳に比べると収入は多い。特別に若くもなく、年もとっていない中年の世代は、バランスが取れている。

だが、別の問題がある。この年代の人は、時間が不足しがちなのだ。特に子どもがいる場合はそうなってしまう。人生を充実させる経験には大きな障害となる。

もちろん子どもは素晴らしい人生経験をもたらしてくれる。だが、おむつを変えたり、習い事やスポーツへの送り迎え、家事をしたりと、他の経験をするための時間が削られるのも事実だ。また、子どもはいなくても、多くの金を稼ぐために20代の頃より長時間働いている人も同様である。

各年代に応じた人生を充実させる経験を増やすには、この「金」「健康」「時間」のバランスを取る必要がある。そのときに豊富なものを、足りないものと交換しなければならない。

人は年齢に応じてこの交換を行なっているが、間違いを犯しているケースが少なくない。

特に金に比重をかけすぎている。

たとえば、若者は豊富な時間を金に変えている。だが、それが過度になることが多い。若い時は、もっと自由な時間を大切にすべきだ。中年の人は、余裕があるなら、もっと積極的に金を時間で買うべきだ。

つまり、金ではなく、健康と時間を重視すること。それが人生の満足度を上げるコツなのである。

コメント